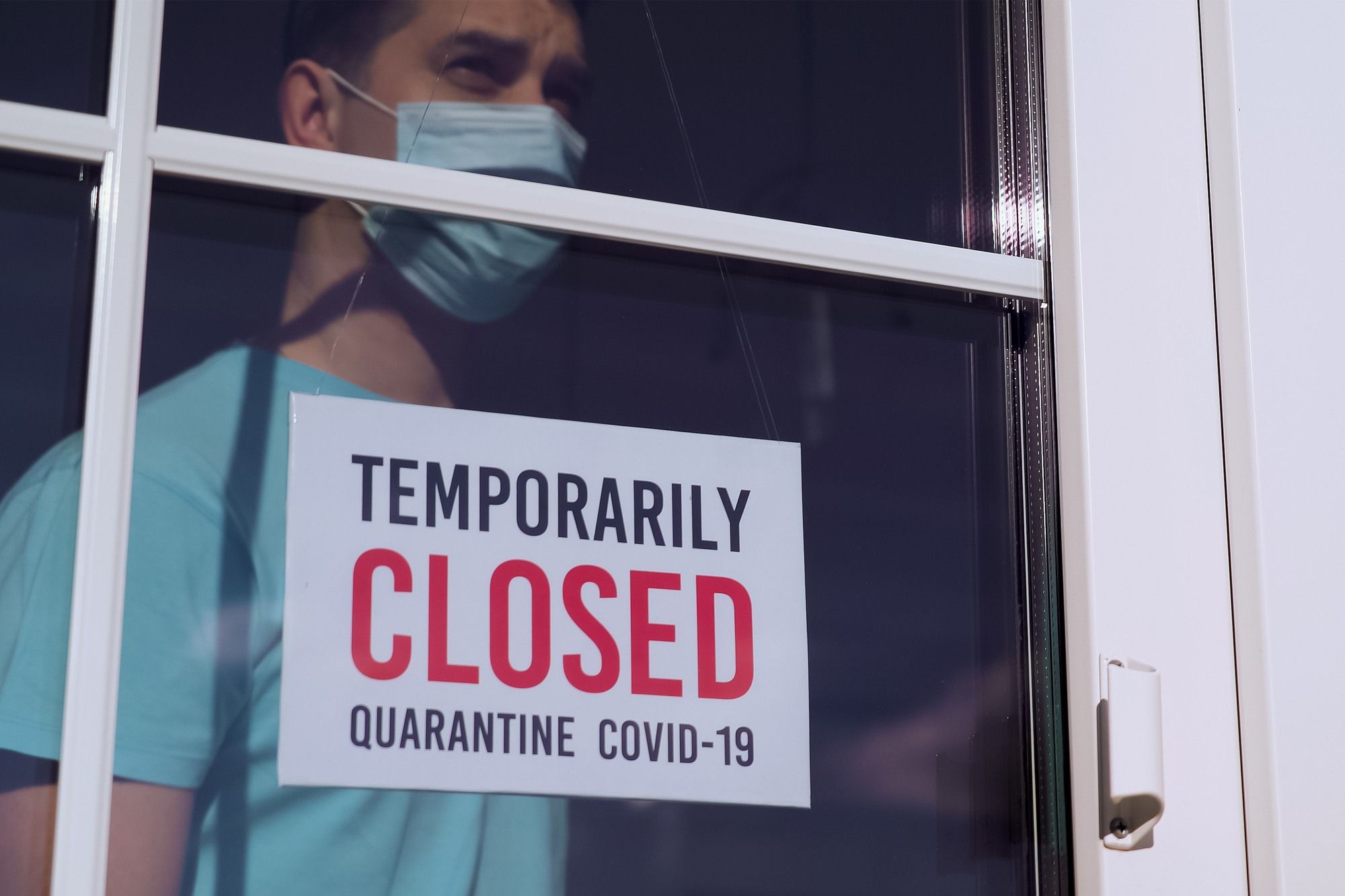

La pandémie de COVID-19 a fait des ravages dans le monde entier. Alors que les gouvernements prenaient des mesures pour empêcher la propagation de la COVID-19, les effets du coronavirus ont fait des ravages sur les entreprises qui ont été contraintes de fermer ou de limiter considérablement leurs activités. De nombreuses entreprises affirment avoir bénéficié d’une couverture contre les pertes d’exploitation, mais leurs assureurs ont rejeté leurs demandes d’indemnisation, malgré les arguments des propriétaires d’entreprises selon lesquels la pandémie avait, en effet, interrompu leurs activités.

Qu’est-ce que l’assurance contre les pertes d’exploitation ?

L’assurance contre les pertes d’exploitation au Canada est un type de couverture d’assurance pour les propriétaires d’entreprises qui intervient lorsqu’un événement assuré entraîne une perte de revenus pour une entreprise. Les types de couverture de l’assurance contre les pertes d’exploitation dépendent des conditions spécifiques de la police. Chaque police précise les types de risques couverts par la couverture d’assurance contre les pertes d’exploitation.

Actuellement, la loi n’est pas claire quant à savoir si la couverture d’assurance contre les pertes d’exploitation s’applique aux pertes de revenus liées aux fermetures liées à la COVID-19. Un nombre croissant d’entreprises canadiennes ont fait part de leurs inquiétudes quant au fait que leurs assureurs refusent les demandes d’indemnisation pour perte d’exploitation découlant des effets du coronavirus.

La couverture de l’assurance contre les pertes d’exploitation rembourse généralement aux assurés les revenus perdus en raison de l’interruption des activités et les dépenses supplémentaires, comme le coût de la relocalisation temporaire de l’entreprise, le cas échéant.

L’assurance contre les pertes d’exploitation s’applique-t-elle aux effets du coronavirus ?

À la suite des fermetures liées à la COVID-19, certaines compagnies d’assurance ont refusé de payer les pertes d’exploitation dues aux effets du coronavirus. En règle générale, elles n’acceptent les demandes d’indemnisation pour interruption d’activité que pour les dommages physiques subis par l’entreprise, et certaines polices peuvent exclure spécifiquement les pertes d’activité liées à des épidémies, des pandémies et autres problèmes de santé publique.

Un nombre croissant de propriétaires d’entreprises intentent des actions en justice pour obtenir une couverture d’assurance contre les pertes d’exploitation  appliquée aux pertes qu’ils ont subies lors des arrêts des activités au titre de la COVID-19.

appliquée aux pertes qu’ils ont subies lors des arrêts des activités au titre de la COVID-19.

Récemment, des actions en justice ont été intentées aux États-Unis pour faire valoir que la présence de la COVID-19 sur une surface peut déclencher la couverture d’assurance contre les pertes d’exploitation. Aucune décision n’a été prise sur cette question juridique et on ne sait pas très bien comment un juge se prononcerait sur cette question. On ne sait pas non plus si différents juges parviendront à des résultats similaires concernant l’application de l’assurance contre les pertes d’exploitation liées aux effets du coronavirus.

Certaines législatures ont introduit des projets de loi qui obligeraient les compagnies d’assurance à honorer la couverture d’assurance contre les pertes d’exploitation si la police était en vigueur au moment où l’état d’urgence a été déclaré en raison de la COVID-19.

Jusqu’à présent, aucune des provinces canadiennes n’a indiqué qu’elle envisagerait une législation similaire pour appliquer la couverture d’assurance contre les pertes d’exploitation aux pertes de revenus causées par l’état d’urgence COVID-19 et les fermetures connexes. Toutefois, il est possible qu’elles fassent pression sur les compagnies d’assurance pour qu’elles paient les demandes d’indemnisation pour pertes d’exploitation causées par les arrêts COVID-19.

Combien dois-je payer pour l’assurance contre les pertes d’exploitation ?

Le montant que vous devez payer pour l’assurance contre les pertes d’exploitation dépend d’un certain nombre de facteurs. Les assureurs imposent généralement un plafond de couverture pour l’assurance contre les pertes d’exploitation. Cela signifie que l’assureur paiera jusqu’à un certain montant maximum et que vous serez tenu responsable de toute perte financière supplémentaire qui dépasserait la limite de couverture.

Parmi les facteurs à prendre en compte pour déterminer le montant de l’assurance contre les pertes d’exploitation dont vous avez besoin, citons le temps qu’il faudrait à votre entreprise pour se remettre en marche après un sinistre, le fait que les alarmes incendie du bâtiment sont fonctionnelles et la rapidité avec laquelle vous pourriez trouver un emplacement temporaire pour votre entreprise si vous subissez une perte de revenus en raison d’un incendie ou d’un autre dommage physique.

Que faire si votre demande d’assurance contre les pertes d’exploitation est refusée

Si votre compagnie d’assurance refuse votre demande de couverture d’assurance contre les pertes d’exploitation, vous avez plusieurs options. Votre compagnie d’assurance dispose probablement d’une procédure d’appel que vous pouvez suivre pour demander à ce que votre demande soit examinée. Les compagnies d’assurance peuvent également vous demander de limiter vos pertes autant que possible. Par exemple, si vous êtes propriétaire d’une salle de sport qui a dû fermer pendant la pandémie de COVID-19, l’assureur peut vous demander de trouver d’autres moyens de gagner un revenu, peut-être en proposant des cours de fitness en ligne jusqu’à ce que les restrictions soient levées. Si votre demande d’indemnisation pour perte d’exploitation a été rejetée, un avocat peut vous aider à obtenir la couverture que vous méritez.

Ai-je une réclamation légale au titre de l’assurance contre les pertes d’exploitation ?

Si vous êtes un propriétaire d’entreprise en Colombie-Britannique qui s’est vu refuser une assurance contre les pertes d’exploitation après la fermeture de son entreprise en raison des effets du coronavirus, vous pourriez avoir une réclamation légale. Les compagnies d’assurance ont intérêt à refuser les demandes d’indemnisation, surtout dans le cas d’une catastrophe mondiale comme la pandémie de COVID-19, qui a touché un grand nombre d’entreprises. Un avocat compétent peut examiner votre situation et déterminer si votre police comprenait une couverture d’assurance contre les pertes d’exploitation et, le cas échéant, si la compagnie d’assurance a refusé à tort votre demande d’indemnisation. Soumettez vos informations sans tarder pour une évaluation gratuite de votre police d’assurance par un avocat.

Lisez plus sur les recours collectifs et les règlements :

Recours collectif sur le remboursement des billets d’avion porté devant la Cour suprême du Canada

Avocat en invalidité de longue durée | Aide en cas de refus d’une demande d’assurance

Lancement d’un recours collectif pour agressions sexuelles contre le Diocèse de Québec

Enquête: recours collectif canadien contre l’herbicide Roundup

[legal_notice_french]